تسویه حساب یعنی چه؟

تسویه حساب با کارکنان عبارت است از فرآیند محاسبه و پرداخت کلیه مطالبات کارکنان و ثبت و نگهداری اسناد قانونی پرداخت یا تعهد پرداخت وجوه. به بیان دیگر، طی فرآیند تسویه حساب، کارفرما باید کلیه حق و حقوق پرسنل خود را بپردازد و به کلیه تعهدات خود بر اساس قرارداد کار عمل نماید.

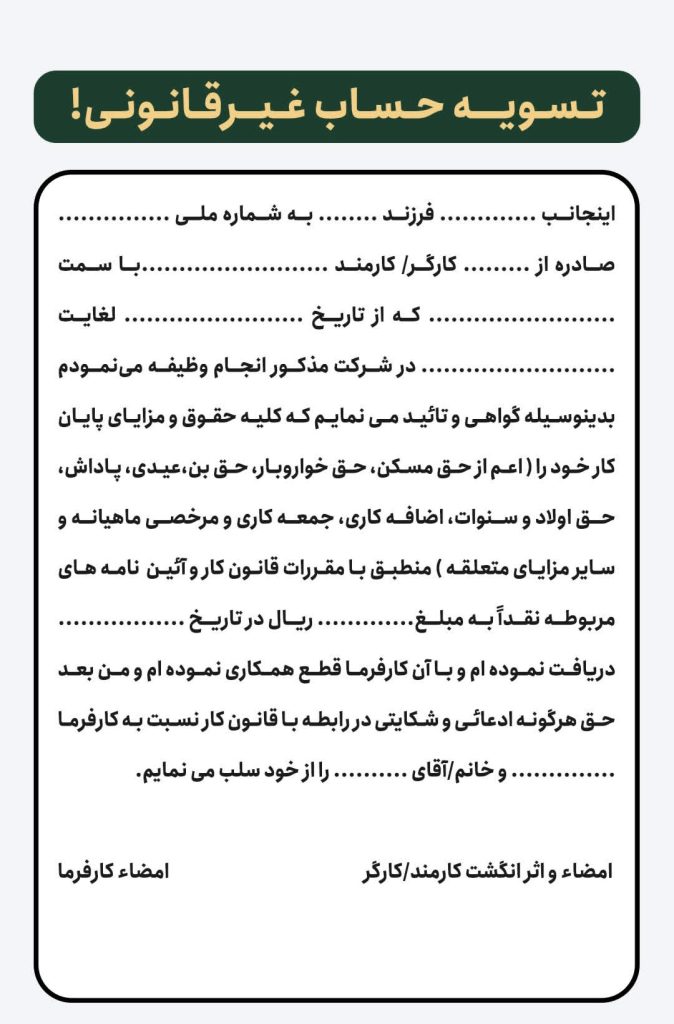

نمونه هایی از فرم تسویه حساب غیر قانونی تسویه حساب پرسنل

با توجه به دادنامه ای که دیوان عدالت از سال ۱۳۹۷صادر کرده است این فرم ها صرفا اقرار نامه میباشد و پرسنل میتواند شکایت کند زیرا ریز پرداختی وجود ندارد و کارفرما محکوم میشود .

نمونه ای از فرم تسویه حساب غیر قانونی و بی اعتباردر تصویر زیر مشاهده کنید.

حقوق و دستمزد 1404

| مبلغ ماه ۳۱ روز (ریال) | مبلغ ماه ۳۰ روز (ریال) | عناوین |

| 3/463/656 | 3/463/656 | مزد ۱۴۰۴ قانون کار (روزانه ) |

| 107/373/336 | 103/909/680 | حقوق ۱۴۰۴ قانون کار (ماهانه) |

| 22/000/000 | 22/000/000 | بن کارگر ۱۴۰۴ قانون کار |

| 9/000/000 | 9/000/000 | حق مسکن ۱۴۰۴ قانون کار |

| 5/000/000 | 5/000/000 | حق تاهل ۱۴۰۴ |

| 10/390/968 | 10/390/968 | حق أولاد یا حق عائله مندی برای یک فرزند (معادل ۳ روز حداقل مزد ۱۴۰۴) |

| 20/781/963 | 20/781/963 | حق أولاد یا حق عائله مندی برای دو فرزند (معادل۳ روز حدلقل مزد ۱۴۰۴) |

| 472/531 | 472/531 | مزد هر ساعت کار عادی |

| 2/914/000 | 2/820/000 | پایه سنوات ۱۴۰۴ برای هر روز (به شرط داشتن یکسال سابقه کار) |

| 207/819/360 | 207/819/360 | عیدی سال ۱۴۰۴ (حداقل) |

| 592/839 | 592/839 | فوق العاده هر ساعت اضافه کاری ۱۴۰۴ |

حق بیمه کارگری 1404

| مبلغ ماه ۳۱ روز (ریال) | مبلغ ماه ۳۰ روز (ریال) | عناوین |

| 740/050/568 | 71/661/840 | حداقل دستمزد |

| 14/000/000 | 14/000/000 | حق خوارو بار |

| 9/000/000 | 9/000/000 | حق مسکن |

| 19/410/113 | 18/932/368 | بیمه سهم کارفرما(۲۰ درصد) |

| 2/911/517 | 2/839/855 | بیمه بیکاری سهم کارفرما(۳ درصد) |

| 22/321/630 | 21/772/223 | جمع بیمه سهم کارفرما (۲۳ درصد) |

| 6/793/540 | 6/626/329 | بیمه سهم کارگر(۷ درصد) |

| 29/115/170 | 28/398/552 | جمع مبلغ بیمه پرداختنی (۳۰ درصد) |

قانون 36 قانون کار :

مزد ثابت، عبارت است از مجموع مزد شغل و مزایای ثابت پرداختی به تبع شغل.

تبصره 1 – در کارگاههایی که دارای طرح طبقهبندی و ارزیابی مشاغل نیستند منظور از مزایای ثابت پرداختی به تبع شغل، مزایایی است که برحسب ماهیت شغل یا محیط کار و برای ترمیم مزد در ساعات عادی کار پرداخت میگردد از قبیل مزایای سختی کار، مزایای سرپرستی، فوقالعاده شغل و غیره.

تبصره 2 – در کارگاههایی که طرح طبقهبندی مشاغل به مرحله اجراء درآمده است مزد گروه و پایه، مزد مبنا را تشکیل میدهد.

تبصره 3 – مزایای رفاهی و انگیزهای از قبیل کمک هزینه مسکن، خواربار و کمک عائلهمندی، پاداش افزایش تولید و سود سالانه جزو مزد ثابت ومزد مبنا محسوب نمیشود.

تبصره 1 – در کارگاههایی که دارای طرح طبقهبندی و ارزیابی مشاغل نیستند منظور از مزایای ثابت پرداختی به تبع شغل، مزایایی است که برحسب ماهیت شغل یا محیط کار و برای ترمیم مزد در ساعات عادی کار پرداخت میگردد از قبیل مزایای سختی کار، مزایای سرپرستی، فوقالعاده شغل و غیره.

تبصره 2 – در کارگاههایی که طرح طبقهبندی مشاغل به مرحله اجراء درآمده است مزد گروه و پایه، مزد مبنا را تشکیل میدهد.

تبصره 3 – مزایای رفاهی و انگیزهای از قبیل کمک هزینه مسکن، خواربار و کمک عائلهمندی، پاداش افزایش تولید و سود سالانه جزو مزد ثابت ومزد مبنا محسوب نمیشود.

اگر به دنبال تغییرات حقوق و دستمزد، مزد ثابت در ماده 36 قانون کار، محاسبات عیدی و پاداش پایان سال، مزایای پایان خدمت و معافیت آن و ذخیره مرخصی و بازخرید مرخصی هستید شما میتوانید برای محاسبه ی حقوق و دستمزد پرسنل خود با کارشناسان ما تماس بگیرید.